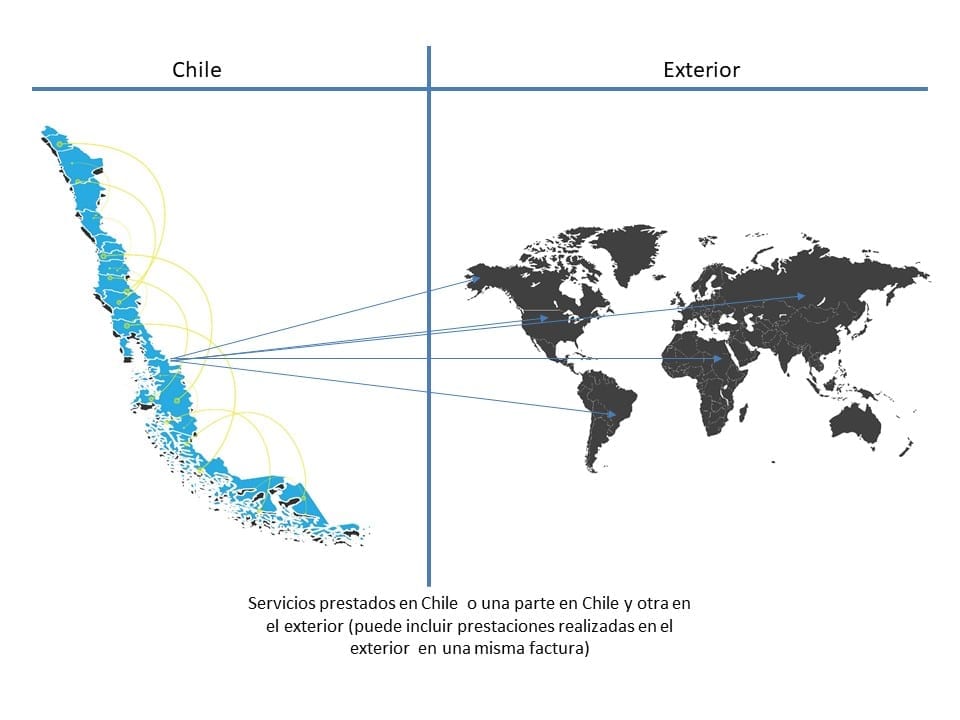

Exportaciones prestadas desde Chile al Exterior

Servicio candidato a calificarse como exportación por el Servicio Nacional de Aduanas

Resolución 2.511 modificada por Resoluciones 7.192 y 990, entre otras

Requisitos:

El servicio debe ser:

- Realizado total o parcialmente en Chile a personas sin domicilio ni residencia en el país.

- Utilizado exclusivamente en el extranjero, con excepción de los servicios que se presten a mercancías en tránsito por el país.

- Susceptible de verificación en su existencia real y en su valor.

Se excluyen de la posibilidad de la calificación a los arrendamientos de bienes de capital

Además, el servicio debe estar incluido en el Listado de Servicios Calificados como Exportación. Si el servicio no está incorporado en dicho Listado, el exportador podrá solicitar al Servicio Nacional de Aduana (SNA) su calificación.

Una vez aprobada la calificación del servicio, éste será incorporado al Listado. En la actualidad el Listado incluye más de 270 ítems, incluyendo hechos gravados y no gravados de IVA.

Listado de servicios calificados como exportación (LINK)

Procedimiento:

- Verificar que el servicio este incluido en listado del Servicio Nacional de Aduana.

- Si el monto mensual exportado supera los US$2.000 contratar los servicios de un agente de aduana para que elabore el documento aduanero DUS (Documento Único de Salida)

- Si el monto mensual exportado es menor a US$ 2.000 debe asistir presencialmente a una oficina del Servicio Nacional de Aduanas para que un funcionario confeccione el documento aduanero DUSSI (Documento Único de Salida Simplificado).

Beneficios:

- Factura de exportación (exenta de IVA)

- Recuperación del IVA exportador solo si el servicio prestado es un hecho gravado con IVA.

- Otros beneficios aduaneros (LINK ADUANA)

Otros beneficios:

- Acceso al mecanismo de créditos por impuestos pagados en el exterior. La obtención del Documento Único de Salida (DUS) otorga inmediato acceso al mecanismo de crédito por impuestos pagados en el exterior en caso que no exista convenio tributario

- Exención del impuesto adicional por trabajos o servicios de ingeniería o técnicos cuando se incorporan en la exportación

![[:es]MICITEC[:]](https://chileservicios.com/wp-content/uploads/2020/09/MICITEC-150x150.png)

![[:es]subrei[:]](https://chileservicios.com/wp-content/uploads/2020/09/subrei-150x150.png)

![[:es]sence1[:]](https://chileservicios.com/wp-content/uploads/2020/09/sence1-150x150.png)