Doble Tributación en la exportación de servicios

¿Qué es la doble tributación y por qué se produce?

La “doble tributación jurídica internacional” se produce cuando una misma renta es gravada con un impuesto de similar naturaleza, respecto de un mismo contribuyente, por dos o más países y en un periodo de tiempo equivalente.

Esta doble tributación se puede generar por diversas causas. La causa más común es aquella en que un país grava a su residente por la renta que éste obtenga cualquiera sea la fuente de esa renta (jurisdicción por “residencia”) y otro país invoca el derecho a gravar la misma renta por el hecho de considerarla originada en su territorio (jurisdicción por “fuente”), aunque haya sido obtenida por un residente en el extranjero.

¿Cuándo puede verse afecto a doble tributación internacional un prestador de servicios?

En el caso concreto de un prestador de servicios que sea residente de Chile y que preste sus servicios a residentes de otro país, en principio, la renta que obtenga por tales servicios podría sufrir doble tributación. Lo anterior debido a que Chile lo gravará en su calidad de residente por las rentas que obtengan de cualquier parte del mundo (“renta mundial”) y, por su parte, el otro país gravará la misma renta por considerarla originada en su territorio (“renta de fuente local”) o por otra causa que invoque el país en cuestión.

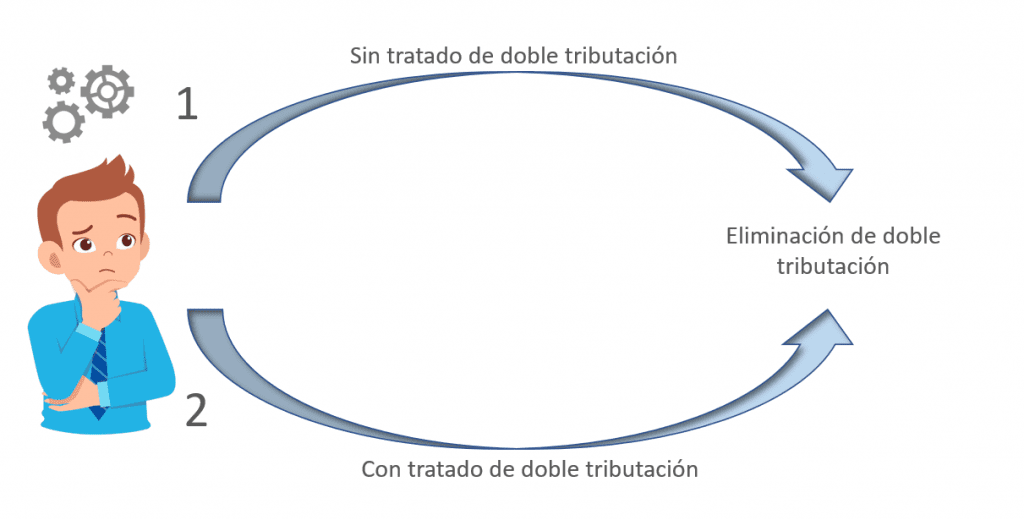

¿Cómo se elimina o se reduce la doble tributación internacional?

Frente a la desventaja de la doble tributación que desincentiva las actividades económicas transfronterizas, los países se preocupan de eliminar o reducir la doble tributación jurídica internacional de dos formas:

- De común acuerdo con otros países mediante la suscripción de convenios para eliminar la doble imposición (“convenios tributarios”).

- De manera unilateral en su legislación.

Chile cuenta con ambas formas para eliminar la doble tributación en beneficio de sus residentes. En efecto, nuestro país mantiene convenios tributarios vigentes con diversos países y además, la legislación tributaria chilena establece que, bajo ciertos requisitos y condiciones, se reconocerán los impuestos pagados en el extranjero para fines de reducir los impuestos aplicables en Chile a la renta de fuente extranjera. A este último mecanismo de eliminación de la doble tributación se le conoce como “sistema de créditos por impuestos pagados en el extranjero».

![[:es]MICITEC[:]](https://chileservicios.com/wp-content/uploads/2020/09/MICITEC-150x150.png)

![[:es]subrei[:]](https://chileservicios.com/wp-content/uploads/2020/09/subrei-150x150.png)

![[:es]sence1[:]](https://chileservicios.com/wp-content/uploads/2020/09/sence1-150x150.png)